400-123-4567

13988999988

公司地址:广东省广州市天河区88号

联系方式:400-123-4567

公司传真:+86-123-4567

手机:13988999988

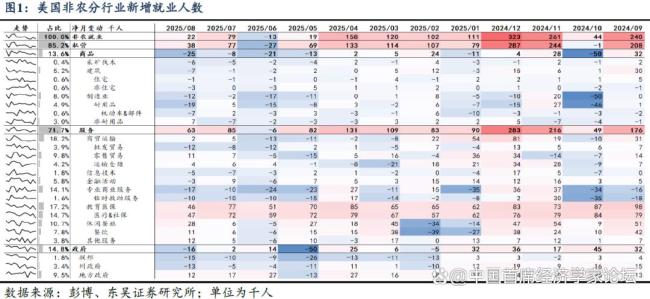

9月FOMC之前的重点:非农业校准和八月通货膨胀经济数据指导政策政策! 8月,美国非农业的新工作数量为22,000,比预期的75,000次,偏离标准偏差的-2.68倍。以前的金额从73,000个修改为79,000,但总金额已从前两个月的21,000个更改。 6月的新非农业工作的修订人数从初始价值降低至-13,000,这是自2021年以来的第一次。失业率为4.324%,略高于预期的4.3%和过去的4.248%。根据大量数据,当前对美国劳动力的需求继续削弱,供求疲软保持了变形的平衡,从而使非农业领域的新工作更加清晰,而不是增加失业率。发布非农业数据后,市场最初交换了lOGIC的“坏消息是个好消息”,也就是说,更难预期的不是农场数据,这意味着降低利率的可能性增加,从而推动了软化。美元指数和美国国债利率下降,而黄金,美国股票和铜价上涨。然后,市场上的观点变成了“坏消息是坏消息”,认为即使降低利率无法减轻经济压力,美国股票和铜价下跌,而其他主要所有权则显示出新的-UP。作为最新消息,市场预计,联邦政府将在9月份降低利率1.1倍,而这一年将降低利率2.9倍。对劳动力市场的需求确实很弱:6月的新非农业工作的数量已更改为负数。除了教育,医疗保健和政府部门外,其他行业的工作显示出负面增长。平滑后三个月内新的非农业工作的平均数量为29,000,CH从前数量略有改善,但仍处于低水平。为期一年的工作扩散指数表明,只有58.4%的企业扩大了入学率,这是不衰退期间最低的范围。尽管一个月 - 长时间的爆发指数有所改善,但仍处于繁荣和胸围。在劳动力供应方面,在实际的退休和非法移民的驱逐下,55岁以上的群体的参与率比流行病之前的2.2%少2.2%,而且出生的外国人的优势人数也减少了。由于先前的政策影响和利率限制,劳动力需求继续削弱,以及8月份的同比总非农业工作的增长率下降了0.93%。 9月9日的FOMC会议之前,有三个重要数据要发布,尤其是9月9日的金额的非预校准,9月10日的PPI和9月11日的CPI。这些数据将确定WH以太美联储采取了更模糊或更怪异的政策。在基准方案下,美联储预计将在9月将利率降低25点,并通过DOT图指导卡拉达金年度利率的1-2降低。但是我们还需要谨慎对待风险情况。如果非农业数据的急剧下降可能会引起人们对经济增长的更多关注,并且通货膨胀率少于预期,则可能导致对去年的利率喂养的重复;如果非农业数据中等,但通货膨胀超出了预期,则美联储只能将利率降低25点,但是可以指导DOT图表,而不会进一步降低今年的利率。在接下来的两个星期中,市场仍将面临大量不可预测的数据。建议注意VIX指数的渴望和削减切割的短期率。数字增加,也必须注意特朗普的政策超出了预期,过度的美联储利率导致了通货膨胀的反弹甚至不受控制,而美联储高利率的长期水平可能导致金融体系和其他风险的流动性造成危机。

9月FOMC之前的重点:非农业校准和八月通货膨胀经济数据指导政策政策! 8月,美国非农业的新工作数量为22,000,比预期的75,000次,偏离标准偏差的-2.68倍。以前的金额从73,000个修改为79,000,但总金额已从前两个月的21,000个更改。 6月的新非农业工作的修订人数从初始价值降低至-13,000,这是自2021年以来的第一次。失业率为4.324%,略高于预期的4.3%和过去的4.248%。根据大量数据,当前对美国劳动力的需求继续削弱,供求疲软保持了变形的平衡,从而使非农业领域的新工作更加清晰,而不是增加失业率。发布非农业数据后,市场最初交换了lOGIC的“坏消息是个好消息”,也就是说,更难预期的不是农场数据,这意味着降低利率的可能性增加,从而推动了软化。美元指数和美国国债利率下降,而黄金,美国股票和铜价上涨。然后,市场上的观点变成了“坏消息是坏消息”,认为即使降低利率无法减轻经济压力,美国股票和铜价下跌,而其他主要所有权则显示出新的-UP。作为最新消息,市场预计,联邦政府将在9月份降低利率1.1倍,而这一年将降低利率2.9倍。对劳动力市场的需求确实很弱:6月的新非农业工作的数量已更改为负数。除了教育,医疗保健和政府部门外,其他行业的工作显示出负面增长。平滑后三个月内新的非农业工作的平均数量为29,000,CH从前数量略有改善,但仍处于低水平。为期一年的工作扩散指数表明,只有58.4%的企业扩大了入学率,这是不衰退期间最低的范围。尽管一个月 - 长时间的爆发指数有所改善,但仍处于繁荣和胸围。在劳动力供应方面,在实际的退休和非法移民的驱逐下,55岁以上的群体的参与率比流行病之前的2.2%少2.2%,而且出生的外国人的优势人数也减少了。由于先前的政策影响和利率限制,劳动力需求继续削弱,以及8月份的同比总非农业工作的增长率下降了0.93%。 9月9日的FOMC会议之前,有三个重要数据要发布,尤其是9月9日的金额的非预校准,9月10日的PPI和9月11日的CPI。这些数据将确定WH以太美联储采取了更模糊或更怪异的政策。在基准方案下,美联储预计将在9月将利率降低25点,并通过DOT图指导卡拉达金年度利率的1-2降低。但是我们还需要谨慎对待风险情况。如果非农业数据的急剧下降可能会引起人们对经济增长的更多关注,并且通货膨胀率少于预期,则可能导致对去年的利率喂养的重复;如果非农业数据中等,但通货膨胀超出了预期,则美联储只能将利率降低25点,但是可以指导DOT图表,而不会进一步降低今年的利率。在接下来的两个星期中,市场仍将面临大量不可预测的数据。建议注意VIX指数的渴望和削减切割的短期率。数字增加,也必须注意特朗普的政策超出了预期,过度的美联储利率导致了通货膨胀的反弹甚至不受控制,而美联储高利率的长期水平可能导致金融体系和其他风险的流动性造成危机。